Wirecard - was hinter dem undurchsichtigen Geschäftsmodell steckt

E-Commerce: Online-Payment

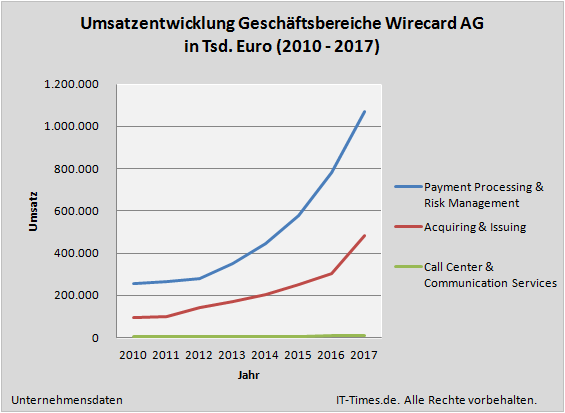

Die Höhe der Gebühr variiert je nach angebotenem Produkt und Dienstleistung sowie der Risikoverteilung zwischen Händlern, beteiligten Banken und entsprechenden Wirecard-Unternehmen.

Darüber hinaus erzielt Wirecard im Bereich Risikomanagement Erlöse aus transaktionsbezogenen Gebühren, Forderungsankäufen (Factoring) sowie aus übernommenen Zahlungsgarantien.

Neben volumenabhängigen Umsatzerlösen erwirtschaftet die Wirecard AG aber auch Umsätze aus monatlichen bzw. jährlichen Pauschalbeträgen sowie einmalige Aufschaltungsgebühren bzw. Mieten für die Nutzung der eigenen Multi-Channel-Plattform bzw. von PoS-Terminals bei Händlern.

Darüber hinaus werden auch Umsätze aus Beratungsdienstleistungen (Consulting) generiert, insbesondere bei Unternehmenskunden aus den Sektoren Konsumgüter, digitale Güter sowie Tourismus.

Der Verkauf von Kartenprodukten durch die Wirecard Bank AG sowie über die Wirecard Card So-lutions Ltd. an Geschäfts- und Privatkunden erzielt ebenfalls Umsätze über Jahresgebühren, Disagio- und Transaktionsgebühren sowie Gebühren für Geldauszahlungen und Einzahlungen.

Im Geschäftsfeld „Acquiring & Issuing“ erzielt Wirecard Erlöse aus dem Acquiring-Geschäft für Händler, geschäftsbezogenen Bankdienstleistungen (Corporate Banking Gebühren) und sogenannte Interchanges (volumenabhängige Gebühr von Kreditkartenunternehmen, Issuing).

Wirecard erwirtschaftet darüber hinaus Umsätze mit Call Center Dienstleistungen, die zumeist aus Ratgeber-Telefonaten und klassischen Services bestehen, die für Verlage, Softwareunternehmen, Hardware-Produzenten und auch Handelsunternehmen übernommen werden. (ame/rem)

Folgen Sie uns zum Thema Wirecard, Software und/oder Mobile Payment via Nachrichten-Alarm (E-Mail Push), RSS, Newsletter, Widget oder Social Media Kanal!- Zurück

- Weiter

Meldung gespeichert unter: Mobile Payment, E-Commerce, Online-Payment, Wirecard, Software, IT-Services

© IT-Times 2024. Alle Rechte vorbehalten.